Mluví se o ní dlouho. Mluvil o ní už Steve Jobs před mnoha lety. Spekulovalo se, že přijde. Spekulovalo se, kdy přijde. A když přišla, nikdo to nečekal. Apple Card je tady a má ambice změnit svět.

Jak moc Apple promluví do světa kreditních karet a společností vydělávajících na tom, že dávají zákazníkům jednoduchý přístup k penězům, které následně nezvládají včas splácet? Během následujících týdnů se budeme Apple Card, a praktickým zkušenostem s ní, věnovat více. Toto je jen úvod…

Chcete PDF verzi tohoto článku? Stáhněte si ji zdarma.

Úvod do kolotoče dluhů

Pravděpodobně nenajdeme trh s delší tradicí a větším rozšířením kreditních karet než ten v USA. Mít kreditku je v USA normální. Jako všude jinde, i zde narazíte na hlasy, které tvrdí, že kreditka je zlo a žít na dluh je špatně. Neříkám ne, neříkám ano. To je na výrazně delší debatu někam jinam. Beru to tak, jak to je. Kreditka svým způsobem představuje určitou výhodu, člověk se k ní ale musí chovat rozumně a zodpovědně, jinak je to cesta do pekel.

V USA je běžné, respektive spíš nutné, že si člověk pomocí kreditních karet buduje kreditní skóre a historii, které jsou svázané s jeho Social Security Number (SSN). Čím vyšší limit na kreditce, tím lépe. Pokud uživatel drží čerpání kreditky pod 30 % limitu, ještě lépe. A samozřejmě, je potřeba ji splácet včas, přičemž je jedno, jestli zaplatí minimální požadovanou částku nebo celou dlužnou částku za předchozí zúčtovací období. Důležité je platit pravidelně a včas, jinak je zle v podobě negativního záznamu v registrech. To se pak špatně napravuje a trvá to dlouho.

Fakt, že není nutné platit celou dlužnou částku za minulé období trochu nahrává tomu, že to mnoho lidí nedělá a pak logicky platí úroky z nesplacené části. Úroky se většinou pohybují od 13 do 27 % ročně. Na sazbu má vliv právě kreditní skóre a historie. Čím horší skóre a kratší historie, tím vyšší sazba. Předpokládám, že si snadno dokážete představit ten kolotoč, do kterého se člověk dostane, když se ke kreditkám nechová zodpovědně.

Ještě horší je pak celkem častá praktika, kdy kreditní společnosti, aby nalákaly další ovečky, nabízí na nově otevřených kreditkách bezúročné období. To se pohybuje v řádech měsíců, v některých případech se můžete dostat i přes rok, dokonce i ke dvěma letům bez úroků. Spoléhají pak především na to, že když máte bezúročnou kreditku, neřešíte, kolik čerpáte. Lidé takto nakumulují dluh a často zapomenou, kdy jim ono bezúročné období končí. A když skončí, začnou pro kreditní společnost žně.

A do toho (jen tak mimochodem, není to úplně k tématu) vás z médií bombardují reklamy různých firem, které slibují, že pokud máte dluh na kreditkách vyšší než 10 tisíc dolarů, pomůžou vám tento dluh vyřešit, aniž byste museli vyhlásit osobní bankrot. Člověk tak asi snadno nabyde dojmu, že dlužit je vlastně v pohodě, nic se neděje a když půjde do tuhého, někdo mu pomůže. Americký trh je v tomhle ohledu svým způsobem dost bláznivý, ale tak to prostě je. A změna je rozhodně potřeba.

Apple nás chce napravit

Že je trh kreditních karet lehce pokřivený, je bez diskuze. Že kreditní společnosti využívají všelijaké finty a často nekalé praktiky, aby ze zákazníků dostaly peníze, to je jasné také. Že má Apple ambice toto změnit, víme už delší dobu, a proto do tohoto bláznivého kolotoče vstoupil. Ve velkém a se zájmem ze strany trhu a zákazníků. Ve spolupráci s bankou Goldman Sachs a MasterCard připravili kreditku, která by se měla od ostatních lišit.

Jaká je realita? Opravdu se Apple Card tolik odlišuje od ostatních kreditek? A má Apple vůbec nějakou šanci změnit svět kreditních karet? Je možné naučit Američany chovat se ke svým dluhům zodpovědněji. Mám na to svůj názor, ten ale zatím nebudu vyslovovat. Nejprve se totiž chci s Apple Card dostatečně seznámit, vyzkoušet ji, používat několik týdnů, ale spíše měsíců, pozorovat své okolí a teprve potom hodnotit.

Záměrně vztahuji vše výše uvedené na Američany. Ona je totiž Apple Card zatím dostupná jen v USA. To ale neznamená, že by nás v ČR neměla zajímat. Apple nepřiblížil své plány na expanzi této služby na další trhy a těžko se dohadovat, jestli a jak to v budoucnu bude možné. Osobně si ale nemyslím, že bychom se v ČR kreditky od Apple v dohledné době dočkali. Nepoužiju teď argument, že Česká republika je malý a pro Apple tedy málo zajímavý trh.

Spíš si myslím, že trh kreditních karet není v Čechách dostatečně „dospělý“ a lidé obecně nejsou zvyklí kreditky používat. Sice se to snaží změnit služby jako Twisto, otázkou ale je, jak takové snahy dopadnou, když se to nijak dramaticky nepodařilo tradičním bankám.

Já chci taky Apple Card

Zde je odpověď na sadu nejčastějších otázek, které od vás nebo od svých followerů na Twitteru dostávám. Ne, Apple Card nemůžete mít, pokud nemáte:

– Social Security Number a s ním svázané dostatečně vysoké skóre a dlouhou historii

– poštovní adresu v USA

– americké Apple ID

Tohle jsou tři základní podmínky, přes které nejede vlak. Musíte splnit všechny tři, abyste mohli o Apple Card požádat a byla vám schválena.

V počátku ještě bylo nutné dostat pozvánku. Na tu jsem čekal několik týdnů. Nicméně dnes už je situace jednodušší v tom, že si o Apple Card může požádat kdokoliv, kdo má americké Apple ID. V aplikaci Wallet se mu objeví možnost přidat Apple Card, která ho provede procesem žádosti o kreditku.

Tento proces se nijak neliší od konkurence. Je jedno, jestli žádáte o Apple Card, American Express, Capital One, Citi, nebo jakoukoli jinou kreditku. V drtivé většině případů to můžete udělat na webu dané společnosti anebo, jako v případě Apple Card, v telefonu skrz aplikaci.

Standardně vyplníte svoje osobní údaje, výši ročního příjmu, výši měsíční splátky hypotéky nebo nájmu a pokud zapadnete do těch správných chlívečků na druhé straně, je vám žádost schválena a navrženy podmínky.

Jdeme si pro ni

V případě Apple Card tento proces byl opravdu jednoduchý. Měl jsem zažádáno během zhruba dvou minut. Pak telefon, respektive systém na druhé straně cca 30 vteřin chroustal má data a následně mi nabídl podmínky. Limit ve výši 5 tisíc dolarů a 17 % roční úrok. To vůbec není špatné.

Do tohoto bodu se ještě nic neděje, protože Apple, respektive Goldman Sachs, dělá takzvaný „soft check“ vašich údajů. Což v praxi znamená, že nahlédnou do dostupných registrů, aby si vaše údaje ověřili, ale nijak se to neprojeví a do záznamů se vám nepromítne žádost o kreditní kartu. To nastane až ve chvíli, kdy přijmete navržené podmínky. Následně se vám v registrech objeví nová žádost o kreditní kartu.

Tento přístup musím hodnotit kladně, protože některé kreditní společnosti k tomu přistupují opačně, a i když si chcete jen zjistit své možnosti a podmínky pro novou kreditku, udělají vám tvrdý zásek do registrů, což nutně srazí kreditní skóre o několik bodů dolů. A to je špatně.

Mám ji. A co dál?

Po schválení žádosti ještě potvrdíte, že chcete nechat zaslat i onu krásnou, titanovou, fyzickou kartu. Tohle je volitelné, Apple Card můžete používat i bez fyzické karty. Ale byla by to škoda, protože ne všude se dá platit Apple Pay. Ale hlavně – ta karta je vážně krásná. Následně se vám Apple Card přidá do Apple Pay, nastaví se jako hlavní karta a nabídne vám možnost nastavit ji jako hlavní kartu k vašemu Apple ID – tzn. pro platby za iCloud, Apple Music, nákupy v iTunes, AppStore a podobně. Vzhledem k tomu, že za tyhle nákupy dostanete od Apple 3% cashback, je to jistě dobrá volba.

Platím, ale chci něco zpět

Cashback je asi nejvíce diskutovaná a možná nejvíce kontroverzní věc kolem Apple Card. Zcela záměrně si ale cashback nechám do dalšího dílu tohoto článku. Po zhruba dvou týdnech, co Apple Card používám, je brzy Daily Cashback hodnotit, a hlavně je potřeba tuto snahu lépe zasadit do kontextu trhu a praktik ostatních kreditních společností a bank. Což nejspíš vydá na samostatný článek.

V čem je tedy jiná?

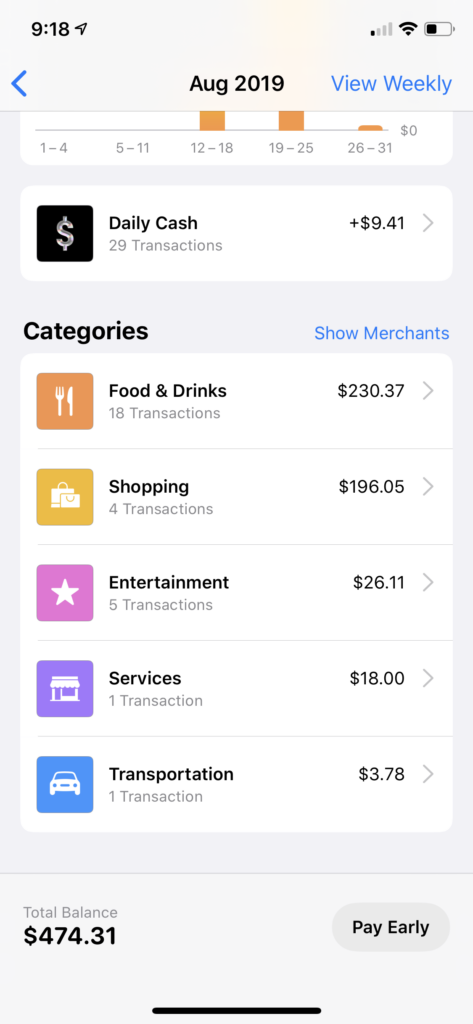

Co Apple Card opravdu odlišuje od ostatních, a bylo to jasné už během Keynote, je její integrace do systému, provázání s Apple Pay i dalšími službami, a hlavně vlastní aplikace ve Wallet. Ta je opravdu povedená a dává uživateli perfektní přehled o tom kdy, jak a za co skrz Apple Card utrácí. Stejně tak je dobře přehledný Daily Cashback. Zaplacení dlužné částky na kreditce je pak otázkou pár kliknutí. Tohle je Apple jak ho známe, jak ho máme rádi.

Celá moje dosavadní zkušenost s Apple Card je velmi pozitivní, protože byla jednoduchá, přímočará a bez jakýchkoliv komplikací. Ano, musel jsem změnit svoje české Apple ID na americké, což byla strašná zkušenost, o které se v některém z dalších čísle iPure více rozepíšu. To ale byla chyba a komplikace jak na mojí straně, tak na straně Apple. S Apple Card ve skutečnosti neměla nic společného.

Mimo to opravdu není Apple Card co vytknout. A to ani té fyzické. Mám ji v peněžence dva týdny a zatím se jí nic nestalo. Teď už tedy nezbývá než ji používat a čekat. Čekat na co, ptáte se? Na záříjovou Apple keynote, během které se doufám dozvíme nějaká první čísla o rozšířenosti Apple Card mezi lidmi. Protože na tom bude velmi záležet. Apple může mít jakékoli ambice a snahy. Může Apple Card a ekosystém kolem ní vyladit do detailů. Ale pokud se mu nepodaří dostat kreditku do iPhonů a peněženek v podstatě všech svých zákazníků v USA, vyšumí tyto snahy tak nějak do prázdna.

{kind=link}

I ja jsem ji uz obdrzel.Na to jakej mam docela slusnej credit je ten interest hroznej.